相続税法

相続税法について

遺産相続事件を処理するにあたり、相続税法の知識は必須です。最終手取り額は、相続税法で決まるからです。

この点については、下記書籍の431頁~に必要な税法知識は、全て記載してありますので、是非、ご覧ください。

・弁護士のための遺産相続実務のポイント

特に配偶者控除の特例、小規模宅地の特例は、必ず確認しておきましょう。

元東京家裁調停委員の視点

節税は大切ですが、少しでも税金を安くしようとして非常に不自然な法形式を採用し、結果として、相続人のトラブルを誘発するという現実が多数あります。

たとえば、企業経営で利益がでたときに、法人税を安くしようとして、代表者を退職させ、退職金を会社に対する貸付金とする方法。この方法は、いざとなると貸付金が全相続人に法定相続分で分割して遺産相続されるため、他の相続人から事業承継者に対する格好の攻撃材料となります。

また、人道的に問題ある、強引な節税手法も、疑問があります。高齢の資産家に、無理やりローンを組ませて高額のタワマンを買わせる形式をとる方法が一部で行われていますが、死期が迫っている高齢の方に、返済を予定していないような高額な負債を負わせることに人道上の問題がないのか、よく検討していただきたいと思います。遺産分割をしていると、他の相続人がびっくりするような金額の負債を被相続人が死亡と近接した日時に負っていることがしばしばあり、これでこじれている紛争が、ますます、こじれることになります。

あと配偶者居住権を使った節税策、これも、実務では、よく行われていますが、配偶者居住権は、必ずしも、残された配偶者の保護にはならない制度です。家屋の所有権を取得する相続人の相続税を節税するはいいとおもいますが、いざというとき、換金できない配偶者居住権を高齢の配偶者に押し付けるのは問題です。

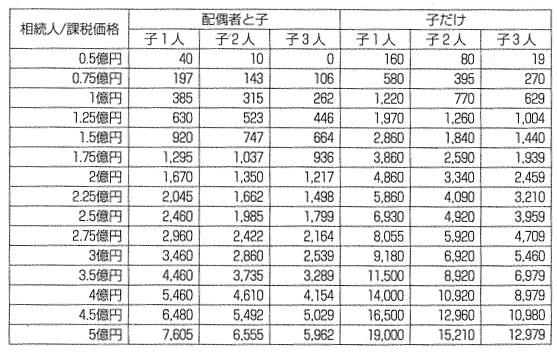

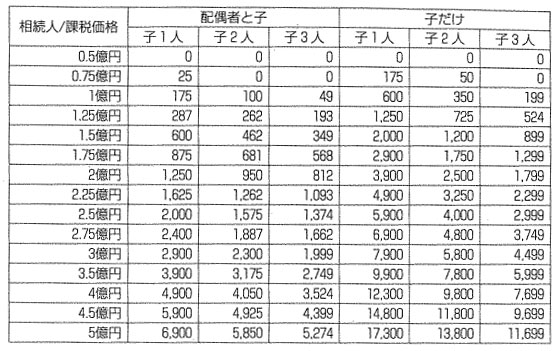

相続税概算表

※注意点 各種控除は考慮しておりません。

平成27年1月1日以降 【3,000万円+600万円×法定相続人の数】 単位:万円

平成26年12月31日まで 【5,000万円+1,000万円×法定相続人の数】 単位:万円

相続税の計算方法

全体の流れは理解しましょう。

STEP

課税遺産総額の計算(遺産総額-基礎控除額)

遺産は総額いくらかを計算する。

※注意点 相続時3年以内の贈与財産又は相続時精算課税適用分の贈与財産加算

STEP

相続税総額計算

法定相続分で相続したものとして計算する。

STEP

各相続人の個別税額計算

実際の取得額に応じて相続税総額を割り振る。

各種控除

この控除を有効に使うことで節税ができます。

(1)配偶者に対する相続税額の軽減

配偶者は1億6千万円か法定相続分のいずれか多い金額まで相続しても相続税がかかりません。ただし、配偶者を被相続人とする二次相続で税額が多くなるから、要注意。

(2)相次相続控除

相次相続控除今回の相続の被相続人が前回の相続のときに支払った相続税のうち“前回の相続から今回の相続までの経過年数“×10%部分を減額した金額を控除するという制度です。

(3)その他の控除

贈与税額控除・未成年者控除・障害者控除・外国税額控除があります。

小規模宅地の特例

特定居住用宅地は330平米まで、特定事業用等宅地等は400平米まで

合計730平米まで、評価を80%引き(不動産賃貸物件は50%引き)にする制度です。

ただし、①配偶者・②同居親族・③家なき子(亡くなった方と別居していて、かつ、3年以上自分の持家に住んでいない親族)に限られます。

なお、二世帯住宅や被相続人が老人ホームにいた場合などでも、この特例が適用できる場合があります。